Consult Consultoria Empresarial e Consult Auditores Independentes, ambos membros independentes da Crowe Global

Notícias e Artigos

DCTFWeb, conceito de declaração pré-preenchida

Com o avanço sistematizado do Sistema Público de Escrituração Digital e do próprio e-Social, a DCTFweb vem complementar e substituir a antiga GFIP – Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e informações à Previdência Social, no âmbito da Receita Federal do Brasil, com vistas a possibilitar a simplificação para os contribuintes.

Não obstante, com a publicação da Instrução Normativa nº. 1.787/2018, alterada pela Instrução Normativa nº. 1.819/2018, foram estabelecidas as normas disciplinadoras da DCTFweb, fixando a entrega obrigatória em relação aos tributos cujos fatores geradores ocorrerão conforme o seguinte enquadramento:

- A partir do mês de agosto: as entidades listadas no Anexo V da IN RFB nº 1.634/2016, com faturamento no ano-calendário de 2016 acima de R$ 78.000.000,00 (setenta e oito milhões de reais);

- A partir do mês de janeiro de 2019: para os demais sujeitos passivos, exceto para aqueles previstos no inciso III (Grupo 1 – Administração Pública);

- A partir do mês de julho de 2019: para os entes públicos integrantes do Grupo 1 – Administração Pública (Anexo V da IN RFB 1.634/2016).

A partir destes dados, é importante as empresas entenderem quem está obrigado ou não à apresentação para os fatos geradores ocorridos em agosto/2018.

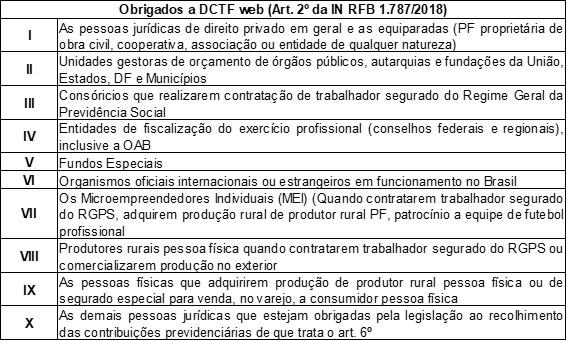

Na mesma Instrução Normativa a Receita Federal lista os contribuintes que estão dispensados da apresentação da DCTFweb:

No que diz respeito a quais informações/obrigações acessórios irão complementar os dados da DCTFweb, segundo o art. 4 da IN nº 1.787/2018, ela será elaborada a partir das informações do Sistema de Escrituração das Obrigações Fiscais, Previdenciários e Trabalhistas (eSocial) ou da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), sendo estes módulos integrantes do Sistema Público de Escrituração digital (Sped).

As informações que, neste momento, serão alimentadas na DCTFweb, são aquelas oriundas das contribuições previdenciárias:

- Das empresas, incidentes sobre a remuneração paga ou creditadas aos segurados a seu serviço;

- Dos trabalhadores, incidentes sobre o seu salário de contribuição;

- Aqueles instituídas a título de substituição sobre a folha de pagamento, inclusive aquelas referentes à Contribuição Previdenciária sobre a Receita Bruta (CPRB)- que deixarão de ser apresentadas na DCTF (programa original, § 14 do Art. 15 da IN 1.787/2018);

- As destinadas a outras entidades ou Fundos;

Além da DCTFweb apresentada mensalmente, os contribuintes deverão apresentar também outras declarações específicas, conforme a situação ocorrer, vejamos:

- DCTFweb Anual, conterá as informações relativas aos pagamentos efetuados a título do 13º (décimo terceiro) salário, e será transmitida até o dia 20 de dezembro de cada ano;

- DCTFweb Diária, conterá as informações relativas à receita de espetáculos desportivos realizados por associação desportiva que mantém clube de futebol profissional; para esta o prazo de transmissão será até o 2º dia útil à realização do evento desportivo.

É importante mencionar que a DCTF web nasce do conceito de pré-preenchimento da obrigação. Como sua integração depende de outras aplicações, como o e-Social e a EFD Reinf, os dados são preenchidos com maior facilidade, entretanto é muito importante os contribuintes irem se atentando que a DCTFweb será um instrumento de confissão do crédito previdenciário, implicando em penalidades e sanções similares às já existentes para a atual GFIP.

A priori, os contribuintes devem observar as regras impostas pela legislação e identificar a obrigatoriedade, lembrando que os fatos geradores das obrigações se iniciaram no mês de AGOSTO/2018 e é importante a observância destes pontos fundamentais para que a norma seja atendida e evitar qualquer penalidade.