Consult Consultoria Empresarial e Consult Auditores Independentes, ambos membros independentes da Crowe Global

Notícias e Artigos

CRÉDITOS de PIS/COFINS sobre DESPESAS FINANCEIRAS – DISCUSSÃO

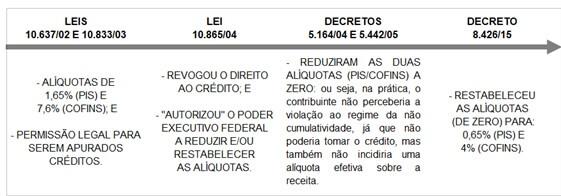

Em 2004, com a publicação da Lei nº. 10.865, o Poder Executivo foi “autorizado” a fixar coeficientes para reduzir e restabelecer as alíquotas da Contribuição ao PIS e da COFINS sobre as receitas financeiras auferidas por pessoas jurídicas sujeitas ao regime da não cumulatividade.

O Poder Executivo, então, utilizou-se da prerrogativa concedida pela sobredita Lei e publicou o Decreto nº. 5.164/04, posteriormente revogado pelo Decreto nº. 5.442/05, os quais reduziram a zero as alíquotas de PIS/COFINS sobre as receitas financeiras das pessoas jurídicas já citadas.

Concomitantemente à redução da tributação das receitas financeiras para zero por cento, o legislador, convenientemente, “aproveitou o momento” para, através da Lei nº. 10.865/2004, revogar os dispositivos legais das Leis nº. 10.637 (PIS) e 10.833 (COFINS) que permitiam a tomada de créditos em relação às despesas financeiras decorrentes de empréstimos e financiamentos.

Em 2015, contudo, os contribuintes foram surpreendidos pelo Decreto nº. 8.426, o qual restabeleceu as alíquotas, que antes estavam fixadas em 0%, para: 0,65% de PIS e 4% de COFINS, incidentes sobre receitas financeiras, inclusive decorrentes de operações realizadas para fins de hedge, auferidas pelas pessoas jurídicas sujeitas ao regime de apuração não cumulativa das referidas contribuições.

Este restabelecimento das alíquotas fez emanar uma discussão judicial sobre – especialmente – dois pontos: primeiro, se é legal e constitucional a “autorização” dada pela Lei nº. 10.865/04 para que o Poder Executivo, por Decreto, altere (ainda que nos limites “legais”) as referidas alíquotas de PIS/COFINS; e segundo, se a efetiva tributação das receitas financeiras por tais Contribuições não deveria, em contrapartida, restabelecer também o direito creditório sobre as despesas financeiras.

Veja, na seguinte linha do tempo, um resumo da situação:

Em recente decisão de primeira instância, foi julgado procedente o pedido de um contribuinte para assegurar o direito de efetuar crédito referente à Contribuição ao PIS e à COFINS sobre as despesas financeiras, já que – sujeito ao regime da não cumulatividade – posteriormente haveria a incidência das alíquotas de 0,65% (PIS) e 4% (COFINS) sobre as receitas financeiras.

São diversos os contribuintes que já ingressaram com ação judicial para discutir este assunto, razão pela qual o Supremo Tribunal Federal (STF) declarou que a matéria possui Repercussão Geral. No caso tratado no STF como leading case (RExt 1043313), houve manifestação da Procuradoria-Geral da República (PGR) favorável ao contribuinte, sinalizando ser inconstitucional a parte da Lei nº. 10.865/04 que autoriza o Poder Executivo a reduzir e/ou restabelecer as alíquotas das já citadas Contribuições.

Pelo exposto, é interessante a análise sobre ingressar com medida judicial para discutir a legalidade e a constitucionalidade de: (i) serem alteradas as alíquotas, via Decreto (Poder Executivo), das contribuições ao PIS e da COFINS incidentes sobre as receitas financeiras dos contribuintes que apuram tais tributos pelo regime da não cumulatividade; bem como – e justamente por estarem sujeitos à sistemática da não cumulatividade – (ii) de serem apurados os respectivos créditos de PIS/COFINS sobre as despesas financeiras.