Consult Consultoria Empresarial e Consult Auditores Independentes, ambos membros independentes da Crowe Global

Notícias e Artigos

Adicional ao Frete para a Renovação da Marinha Mercante – AFRMM – Desconto de 50% seguida de revogação – Efeitos

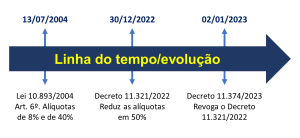

Este quadro resume o imbróglio que inaugurou o fim do último e o começo do atual Governo Federal com relação ao AFRMM:

A redação original da Lei 10893/2004, no seu art. 6º, previa alíquotas variáveis de 25%, 10%, 40%, conforme se tratasse de navegação de longo curso, cabotagem, fluvial e lacustre. Em 07/01/2022 a Lei 14.301/2022, em seu artigo 21, atribuiu nova redação ao art. 6º da Lei 10.893/2004, reduzindo estas alíquotas para 8% (mínima) e 40% (máxima – específica para a região Norte e Nordeste). Já em 30/12/2022 o Governo Federal publicou o Decreto 11.321/2022, estabelecendo um desconto de 50% (cinquenta por cento) nas alíquotas do AFRMM, o qual foi revogado, dois dias depois, em 02/01/2023, pelo Decreto 11.374/2023.

Aqui surgem algumas dúvidas:

- As alíquotas originais da Lei 10893/2004 foram reduzidas por outra lei (14.301/2022). Poderia um Decreto, no caso o 11.321/2022, com previsão para entrada em vigor em 01/01/2023, reduzir alíquotas? Melhor esclarecendo: pode-se admitir que um Decreto do Poder Executivo altere as alíquotas determinadas pelo Poder Legislativo por duas vezes (na redação original da lei de 2004 e na alteração posterior de 2022)?

- Admitindo-se que o Decreto 11.321, de 30/12/2022, possa reduzir alíquotas a partir de 01/01/2023, poderia um outro Decreto, o 11.374/2023, publicado em 03/01/2023 (dois dias após o primeiro), revogar o anterior?

- Continuando, além de revogar expressamente outro decreto, poderia represtinar (revigorar normas revogadas) as alíquotas anteriores e indicar vigência imediata já para 2023?

- A regra geral de que uma norma, para evitar surpresa tributária – no caso um aumento de alíquotas – só poderia entrar em vigor no exercício seguinte (princípio da anterioridade – art. 150, III, “b” da Constituição) não foi burlada? A regra vigeu durante um dia, apenas. Para o caso do AFRMM, tendo em vista que sua natureza jurídica é de CIDE (contribuição de intervenção no domínio econômico), também não deveria observar a anterioridade mitigada (90 dias), conforme alínea “c” do mesmo artigo?

Enfim, estas são questões que demandarão intervenção do Poder Judiciário, dado que os sistemas de controle aduaneiro não contemplarão outra hipótese que não a de manutenção das alíquotas da Lei 10893/2004 (com a redação da Lei 14301/2022).