Consult Consultoria Empresarial e Consult Auditores Independentes, ambos membros independentes da Crowe Global

Notícias e Artigos

Arrendamentos CPC 06 (R2) – Correlação às Normas Internacionais de Contabilidade – IFRS 16

Arrendamentos CPC 06 (R2) – 05 passos iniciais:

– Identificação de arrendamento;

– Reconhecimento;

– Mensuração;

– Apresentação; e

– Divulgação.

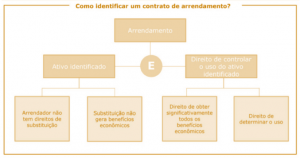

Indentificação de arrendamento

Arrendamento é definido como um contrato, ou parte de um contrato, que prevê o direito de controlar o uso de um ativo identificado por um período em troca de uma contraprestação. Como steps para avaliação do contrato, devemos verificar o direito de obter substancialmente todos os benefícios econômicos do uso dos ativos identificados e o direito de direcionar o uso destes ativos, além do período.

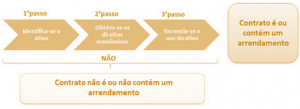

Podemos observar 03 passos:

Na celebração de contrato, a entidade deve avaliar se o contrato é, ou contém, um arrendamento. O contrato é, ou contém, um arrendamento se ele transmite o direito de controlar o uso de ativo identificado por um período de tempo em troca de contraprestação.

Reconhecimento

Na data de início, o arrendatário deve reconhecer o ativo de direito de uso e o passivo de arrendamento.

Mensuração

Na data de início, o arrendatário deve mensurar o ativo de direito de uso ao custo.

Na data de início, o arrendatário deve mensurar o passivo de arrendamento ao valor presente dos pagamentos do arrendamento que não são efetuados nessa data. Os pagamentos do arrendamento devem ser descontados, utilizando a taxa de juros implícita no arrendamento, se essa taxa puder ser determinada imediatamente. Se essa taxa não puder ser determinada imediatamente, o arrendatário deve utilizar taxa incremental sobre empréstimo do arrendatário.

Após a mensuração inicial, o arrendatário irá continuar aplicar o método de custo para mensurar o ativo de direito de uso, dentro do tempo (prazo) período. Obedecendo:

(a) menos qualquer depreciação acumulada e quaisquer perdas acumuladas por redução ao valor recuperável;

(b) corrigido por qualquer remensuração do passivo de arrendamento especificada;

(c) aumentando o valor contábil para refletir os juros sobre o passivo de arrendamento; e

(d) reduzindo o valor contábil para refletir os pagamentos do arrendamento efetuados.

(**) – O arrendatário deve aplicar os requisitos de depreciação do CPC 27 – Ativo Imobilizado na depreciação do ativo de direito de uso

Apresentação

O arrendatário deve apresentar no balanço patrimonial ou divulgar nas notas explicativas:

(a) ativos de direito de uso separadamente de outros ativos. Se o arrendatário não apresentar ativos de direito de uso separadamente no balanço patrimonial, o arrendatário deve:

(i) incluir ativos de direito de uso na mesma rubrica que aquela em que os ativos subjacentes correspondentes seriam apresentados se fossem próprios; e

(ii) divulgar quais rubricas no balanço patrimonial incluem esses ativos de direito de uso;

(b) passivos de arrendamento separadamente de outros passivos. Se o arrendatário não apresentar passivos de arrendamento separadamente no balanço patrimonial, o arrendatário deve divulgar quais rubricas no balanço patrimonial incluem esses passivos.

Divulgação

O objetivo da divulgação é que os arrendatários divulguem informações nas notas explicativas que, juntamente com as informações fornecidas no balanço patrimonial, na demonstração do resultado e na demonstração dos fluxos de caixa, forneçam uma base para os usuários de demonstrações contábeis avaliarem o efeito que os arrendamentos têm sobre a posição financeira.

IAS 17 x IFRS 16 – MODIFICAÇÕES

Apresentação |

Contabilização de arrendamento operacional |

Contabilização de arrendamento financeiro |

Contabilização de arrendamento mercantil |

ATIVO |

Nenhum ativo reconhecido |

Ativo Imobilizado |

Direito de uso do ativo |

PASSIVO |

Nenhum passivo reconhecido |

Passivo de arrendamento |

Passivo de arrendamento |

DEMONSTRAÇÃO DO RESULTADO |

Despesa de arrendamento operacional |

Depreciação e despesa financeira |

Depreciação e despesa financeira |

IAS 17 |

IAS 17 |

IFRS 16 |

IMPACTOS NO CONTROLE PATRIMONIAL E NAS DEMONSTRAÇÕES DE RESULTADO

Para os contratos de arrendamento financeiro, as mudanças são mínimas, apenas de classificação, sem nenhum impacto significativo.

Para os contratos de arrendamento operacional, as mudanças são grandes, além dos processos internos, a nova contabilização influenciará diretamente no balanço patrimonial e nas demonstrações de resultados, o que afetará quase todos os coeficientes financeiros e métricas de desempenho comumente utilizados (EBITDA, EBIT, ROE, ROI, índice de alavancagem financeira, índice de liquidez, índice de giro de ativos, quociente de cobertura, etc…).

Haverá também uma enorme diferença para os contratos de longo prazo: hoje os arrendamentos (aluguéis) são linearizados, apenas mudando de ano em ano por conta do reajuste por inflação. Com o IFRS 16, os valores são decrescentes na despesa porque a amortização do ativo é linear, mas as despesas financeiras são decrescentes.

IFRS 16 |

Balanço Patrimonial |

Demonstrações de Resultado |

Mudança |

O ativo não circulante, pelo reconhecimento do direito de utilização do ativo arrendado, será maior, assim como o passivo circulante e não circulante terão um incremento |

A depreciação do ativo e as despesas financeiras do passivo passarão a ser reconhecidas. |

Impactos |

Indicadores financeiros, covenants financeiros |

Aumento do EBITDA e do resultado operacional; Indicadores de rentabilidade |

Contato para mais informações:

Rafael Ferrari | rafael.ferrari@crowe-consult.com.br

Tiago Bitencourt | tiago.bitencourt@crowe-consult.com.br

Porto Alegre/RS: (51) 4066-5751 | Curitiba/PR: (41) 3350-6073