Consult Consultoria Empresarial e Consult Auditores Independentes, ambos membros independentes da Crowe Global

Notícias e Artigos

Receita de Contrato com Cliente CPC 47 (R14): Correlação às Normas Internacionais de Contabilidade (IFRS 15)

Receita de Contrato com Cliente CPC 47 (R14)

O objetivo do pronunciamento é estabelecer os princípios básicos que a entidade deve aplicar na apresentação de informações úteis aos usuários de demonstrações contábeis sobre:

-

a natureza;

-

o valor;

-

a época; e

-

a incerteza.

Elementos essenciais

De uma maneira geral, as entidades devem reconhecer receita sempre que cumprir a obrigação estipulada no contrato firmado com o cliente, ou quando fizer a transição completa do bem. Portanto, a receita deve ser reconhecida respeitando sempre 05 (cinco) requisitos essenciais:

(a) quando as partes do contrato aprovarem o contrato (por escrito, verbalmente ou de acordo com outras práticas usuais de negócios) e estiverem comprometidas em cumprir suas respectivas obrigações;

(b) quando a entidade puder identificar os direitos de cada parte em relação aos bens ou serviços a serem transferidos;

(c) quando a entidade puder identificar os termos de pagamento para os bens ou serviços a serem transferidos;

(d) quando o contrato possuir substância comercial (ou seja, espera-se que o risco, a época ou o valor dos fluxos de caixa futuros da entidade se modifiquem como resultado do contrato); e

(e) quando for provável que a entidade receberá a contraprestação à qual terá direito em troca dos bens ou serviços que serão transferidos ao cliente. Ao avaliar se a possibilidade de recebimento do valor da contraprestação é provável, a entidade deve considerar apenas a capacidade e a intenção do cliente de pagar esse valor da contraprestação quando devido.

|

Etapa 1 |

Etapa 2 | Etapa 3 | Etapa 4 | Etapa 5 |

| Identificar o contrato | Identificar as obrigações de desempenho | Determinar o preço da transação | Alocar o preço da transação |

Reconhecer a receita |

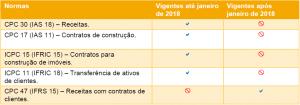

CPC 30 (norma vigente até jan/2018) ao CPC 47 (norma atual após jan/2018)

O CPC 47, norma vigente atual e relacionada ao IFRS 15, fornece regras mais detalhadas do que as trazidas pelo antigo CPC 30. Além de buscar a unificar demais normas e orientações anteriormente utilizadas quando o assunto era o reconhecimento das receitas. O momento de reconhecimento dessa Receita é tratado sobre outros contextos, além daquele trazido pelo CPC 30 (propriedade), mas vale ressaltar que não há nesse ponto mudança substancial.

Desta forma, O princípio básico do CPC 47/IFRS 15 é que uma entidade reconhecerá receita para representar a transferência de bens ou serviços prometidos a clientes em um valor que reflete a contraprestação (pagamento) o qual a entidade espera ter direito em troca desses bens ou serviços.

Para fins de reconhecimento de receita, de acordo com este novo princípio, aplica-se um modelo de 5 passos (em inglês utilizam o termo five-step model framework).

Por fim, o CPC 47 – Receitas e IFRS 15, surgiram para consolidar várias normas que foram emitidas durantes os anos. Além disso, criou-se uma harmonização da metodologia a ser aplicada referente ao reconhecimento de Receita.

Modelo de 05 (cinco) passos – Five Step Model Framework.

Ao aplicar o modelo de cinco passos precisamos entender o que implica de informações e entendimentos para cada uma das etapas.

Passo 1: Identifique o (s) contrato (s) com um cliente

O CPC 47/ IFRS 15 define um contrato como um acordo entre duas ou mais partes que cria direitos e obrigações executáveis e estabelece os critérios para cada contrato que deve ser cumprido.

Um ponto importante quando lemos contratos, é pensarmos em um advogado elaborando-o nas estruturas clássicas empresariais e depois todos assinam, inclusive com testemunhas, rubricas em todas as páginas e vários carimbos. (pelo menos quando eu li a norma eu imaginei isso). Mas a norma prevê que além deste modelo clássico é valido como contrato acordos verbais, e-mails ou subentendido entre praticas costumeiras.

Passo 2: Identifique as obrigações de desempenho no contrato

Uma obrigação de desempenho é uma promessa em um contrato com um cliente de transferir um bem ou serviço para este. Aqui temos promessas como, revender o produto comprado ou até emprestar para uma terceira parte.

Passo 3: Determinar o preço da transação

Por sua vez, o preço da transação é o valor da contraprestação (por exemplo, pagamento) a que uma entidade espera ter direito em troca da transferência de bens ou serviços prometidos a um cliente, excluindo os valores cobrados em nome de terceiros.

Passo 4: Alocar o preço da transação

Para um contrato que possui mais de uma obrigação de desempenho, uma entidade deve alocar o preço da transação para cada obrigação de desempenho (standalone) em um valor que represente o valor da contraprestação a que a entidade espera ter direito em troca de satisfazer cada obrigação de desempenho.

Se o preço individual da venda não for observável de forma direta, é necessário estimar considerando todas as informações razoavelmente disponíveis, como condições de mercado, fatores específicos e classe de clientes.

Passo 5: Reconhecer a receita quando a obrigação for cumprida

O reconhecimento de receita é realizado quando as mercadorias ou serviços prometidos forem transferidos para o cliente, e o cliente passar a ter o controle, podendo ocorrer ao longo do tempo ou em uma data especifica.

Contato para mais informações:

Rafael Ferrari | rafael.ferrari@crowe-consult.com.br

Porto Alegre/RS: (51) 4066-5751 | Curitiba/PR: (41) 3350-6073